行业新闻

万象城、大悦城、龙湖天街、新城吾悦、凯德mall、万达mall、万达广场、恒隆广场、银泰城有什么区别?

可以按照很多分类法来分类,其中一些合作过一些没有合作过,就简单说说我的经验吧(写于2019年上半年,以当时情况为准):

恒隆广场:恒隆在全国来说就在上海做的好,不要看上海很多商业项目花里胡哨,真正GMV最高的还是那几个,IFC,恒隆,港汇(装修前的,现在在装修营业面积变小营业受到影响)。定位也做的比较高, LV,Gucci, Prada啥的都入住了。外地的恒隆的商场项目就不好说了,我去过济南的恒隆,感觉就比上海的差一截。

凯德mall:新加坡人搞的项目还是比较精致的,定位比恒隆要略低,跟万象城差不太多。上海的来福士广场的人流真可谓是吓死人,特别是B1,每天就跟抢劫一样。

万象城:说实话华润做的还真是不错,在招商引资方面确实杠杠的,招商品牌都是靠近1线,但是又不low的那些品牌。目标群体就是中产阶级。在深圳和上海两地做得尤为不错。

大悦城:面对年轻群体的商业地产品牌,每年在展览/活动上花钱最多,但是招商和运营定位因为太过于讨好年轻群体,客单价老是提不上去。之前扩张比较厉害,结果发现很多项目并不盈利,比如上海长风大悦城,开业1年很多商铺都是空置的。

龙湖天街:不太熟悉,不评价。

新城集团:主要做2,3,4线城市。

万达广场:在一线城市基本都是在郊区的服务社区的项目,在二三线城市不一定,定位是以上几个品牌中间偏低端的。基本配置就是万达影院+一个比较低端的商超品牌,基本不会有比较高端的商业零售品牌入驻。

正好在专业领域,可以简单说一下:

目前国内整个商业大的划分可以分为传统型商业和shoppingmall

传统型:街边的店铺、老的百货(如巴黎春天、人民商场等)

shopping mall:又叫购物中心,指多种零售店铺,服务设施集中在由企业有计划地开发,管理,运营的一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲等

国内shoppingmall发展较晚,从2011年开始进入大的发展期,截止到上月商业面积3万方以上的shoppingmall数量已经有8700多家,74000万方商业面积,覆盖300亿+人次(来自赢商网统计),整体商业业态对传统的商圈打击非常大,主流购买人群从18年开始快速向shoppingmall聚集,传统商圈的人流量一天不如一天

目前国内大的商业集团主要分为:万达、新城、龙湖、华润、印力、凯德等,其中:

1、万达:主要项目有万达广场、万达茂

①万达广场:商业体量主流分布在10-15万万,覆盖广泛,从一线城市核心位置到普通县都有万达广场,王健林提过一座万达一座城,招商品牌以大众消费的平价品牌为主(如优衣库、hm、阿迪耐克安踏、太平鸟等主流品牌),全国综合来看,万达系是目前国内最专业、最主流、最热门的shoppingmall,当然也有很多万达广场也是偏的不行,指标店

②万达茂:比普通万达的商业体量要大,基本上都在20万方以上,非常巨大的购物中心,简单就是大大大,因为大,所以业态更丰富,里面有一些文旅项目之类的,其他的和万达基本一样,万达茂因为体量太大,基本上不在城市成熟商业区,郊区较多

2、新城:新城控股旗下主要就是吾悦广场项目

吾悦广场整体档次和体量和万达广场在一条线上,比万达略low一点点,也就一点点,差异也不大,目前吾悦和万达竞争比较厉害,基本上万达开在哪里,吾悦就跟在哪里,比较有意思的是,两个项目挨得都很近,关系有点类似肯德基和麦当劳,比如南京建邺万达和建邺吾悦,上海青浦吾悦和青浦万达、普通地级市的万达和吾悦等等,这些项目间隔都在3公里左右,实际运营下来,双方都打不死对方,因为客流分流,双方都比较难受

3、龙湖:主要运营的项目就是龙湖天街

龙湖天街定位为面向中等收入新兴家庭的区域型购物中心,定位档次比万达和吾悦要高一些,商业面积大概15万方左右,主流的龙湖都能引入一些轻奢类品牌充门面,大部分品牌都差不多,龙湖天街的项目主要集中在一线和新一线城市,在下沉市场落地项目不多,数量不多,国内不超过50家,目前运营的比较成功的项目有:重庆北城天街、北京长楹天街

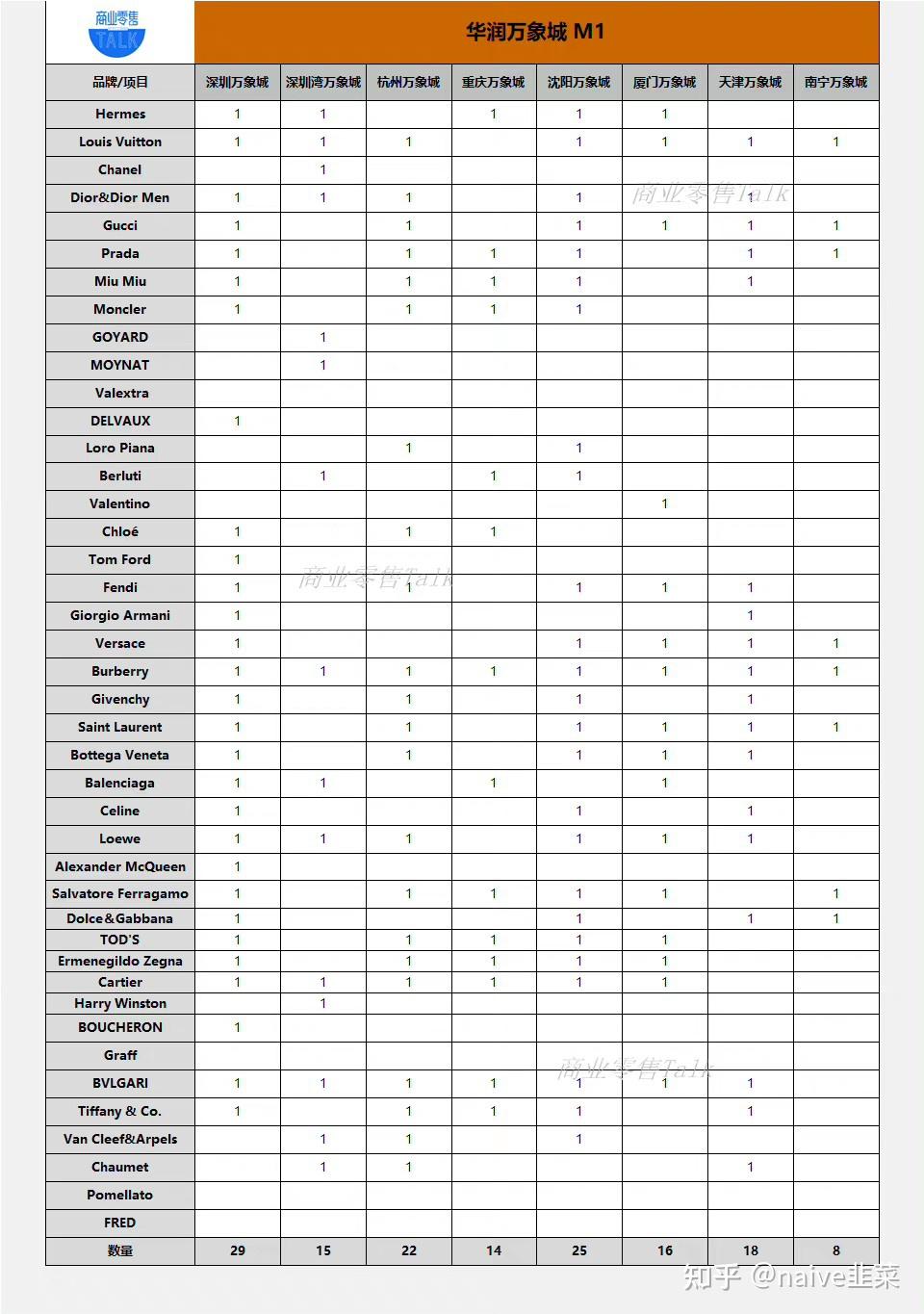

4、华润:旗下主流商业项目有万象城、万象天地、万象汇,整体看,国内项目偏少,集中在一线、新一线、经济发达的一些城市

①万象城:华润旗下定位为高端购物中心,比万达、吾悦、龙湖天街等购物中心更高级,万象城倡导“一站式”消费和“体验式”购物,主流品牌是一线的轻奢类品牌,也有部分一线大牌旗舰店入驻,国内布局主要集中在一线城市和新一线及部分重点城市,下沉市场基本没有,以华润其他品牌在做,万象城基本上都是当地比较高级的购物场所,有钱人逛的多,买的多,目前运营比较有影响力的项目:深圳万象城(最成功的万象城)、杭州印象城、成都印象城、重庆印象城、青岛印象城

②万象天地:开的项目太少,了解比较少,最熟悉的就是深圳万象天地,街区和mall一体化的商业体,是深圳最热门的购物中心之一,首家小米之家旗舰店就开在这里,华为首家全球旗舰店也在这里,是深圳网红打卡地,综合来看,万象天地偏时尚、年轻,定位比万达、吾悦、龙湖都要高端一些,一线大牌较少,轻奢类品牌都有,深圳万象天地非常值得去逛一逛,就华为全球旗舰店就值得一去了

③万象汇:华润旗下中低端商业项目,主要对标万达、龙湖这种档次,落地在下沉市场,目前开的项目较少,和新城、万达系不能比

5、大悦城、凯德、万科、印力

这些项目一并说了,知名度相对不如上面的几家,但是也是国内响当当的商业连锁地产了

①大悦城:像其他朋友说的,目前运营的有点惨淡,上海长风大悦城、静安大悦城刚开始运营信心满满,后来越来越差,楼主公司在长风大悦城开过零售体验店,亏的一塌糊涂,客流太少了,静安大悦城,在前两年非常火,各种网红打卡,过分取悦年轻人,租金高、客流少、空铺率极高,想去的品牌朋友都要慎重一些,不能用以前的眼光来看

②凯德:现在疫情,凯德火了一把,北京天宫院出现病例,凯德在国内的商业项目比较奇怪,有的定位很高级,有的很一般般,总体来说,可以去逛,不建议去开店,楼主公司在上海凯德晶萃也有店铺,亏损比大悦城的还要惨,租金高的有点过分,客流少,其他地方的凯德去的少,不发言了

③万科:比较火的就是上海七宝万科,在上海的朋友应该知道有多火,其附近有上海万象城、爱琴海购物公园,都被七宝万科压得死死的,万科的项目和万达比较像,比万达要高一些,体量也差不多

④印力:印力旗下主要商业有印象城、印象汇、印象里、印力中心,是不是和华润很像,其实印力集团是属于万科集团的,定位和体量来看:印象城>印象汇>印象里>印力中心,目前印力在发展轻资产运作,输出商业管理

零零散散就说那么多吧,感兴趣的朋友可以一起交流下shoppingmall和零售业

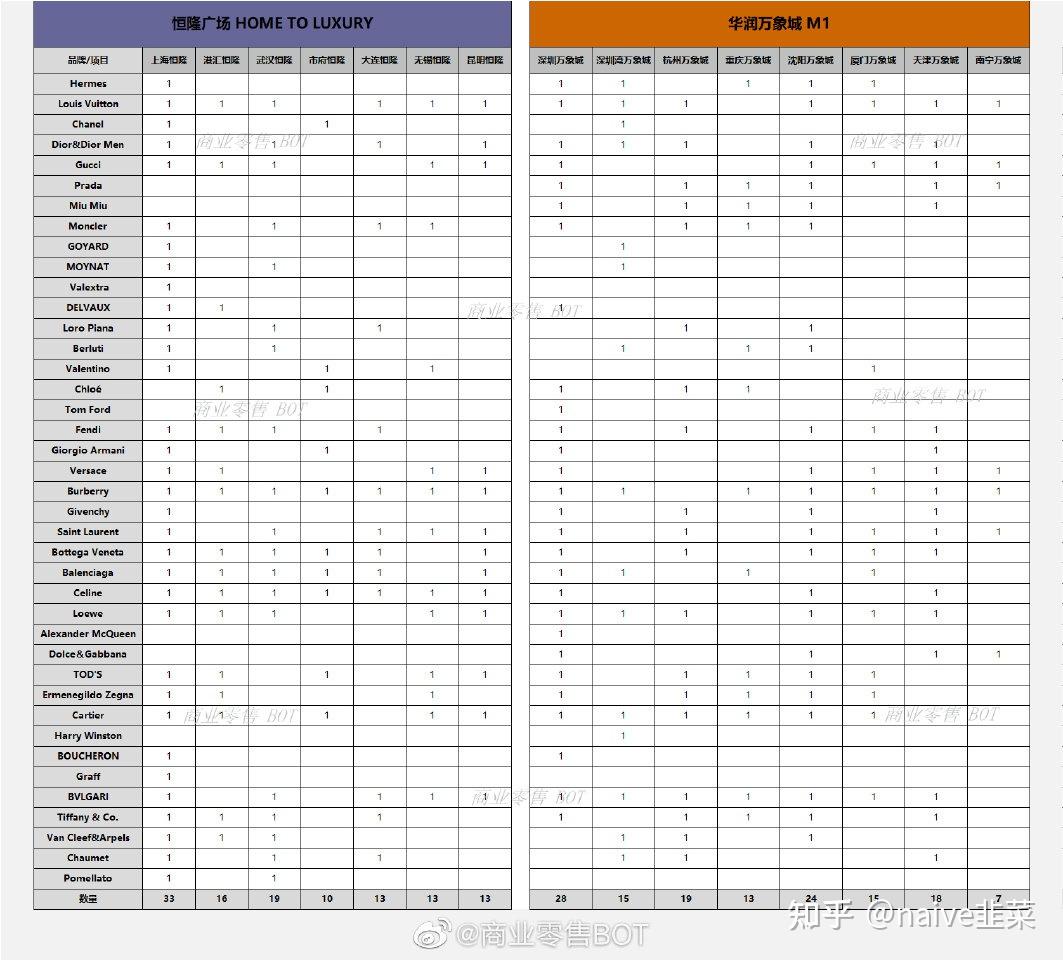

首先,从档次上来讲,万象城及恒隆广场与其它几个完全不在一个档次上。

其次,万象城和恒隆广场内部也有不同的档次划分。

万象城最高级别为M1 定位重奢商场,直观感受就是你进去之后会发现一楼都是国际一线品牌。值得一提的是,CR是国内高奢品牌和苹果零售店最大业主和合作方。

恒隆广场则属于港资,Home To Luxury 是其体系内最高档次的级别。

需要说明一下,不是所有的万象城都是M1

也不是所有的恒隆广场都是Home To Luxury 因为城市消费水平,商场地理位置,物业招商水平等其它因素不尽相同,万象城与万象城的差距非常大。

题主所说的银泰,旗下商场也有奢侈品牌。代表性的有杭州湖滨ⅰn77。但银泰整体与前两大商业集团相距甚远,并且所开项目较少,影响力有限。

过年期间正好在家也在思考商业地产行业未来的一些可能,分享一点对各家产品逻辑的思考。

题目列举到的这些,从商业层级上,是有比较大差别的。

一、T0级:恒隆广场(标杆级,如上海)及万象城(标杆级,如深圳)

代表特征是,满场大面积的重奢品牌。另外全国有两个该级别的顶级场,北京SKP和南京德基。

项目通常位于一线及强二线城市核心区位,装修标准奢华,但核心护城河是奢侈品牌资源,自带客流。后面级别的商业体都不具备此特征。

基本不需要多做什么多余的运营,以提升服务为主要任务。

年租金收入可能和末流的万达和吾悦项目的一年全场销售额持平,甚至更多。

唯一的弱点是,项目条件要求较多,可复制性很差,有显而易见的项目数量天花板。

另外,随着疫情逐步的褪去以及当前政策转向侧重共同富裕的目标,不排除T0级项目盈利能力出现边际恶化的可能。

二、T1级:恒隆广场(普通级,如无锡)、万象城(普通级,如上海)、大悦城(标杆级标准级)、龙湖天街(标杆,如苏州狮山等)、万达广场(标杆级,上海五角场)、凯德mall(来福士)

位于二线城市或一线城市非核心地段。相比于T0级,一般没有或只有零星的奢侈品/轻奢类品牌,整体以中高端大众消费为主。由于地段相对较好,且运营客群消费力整体较强,业绩相对较为稳定。

年租金收入大约为T0级的三分之一至一半左右。

T1级项目整体来说,应该是行业的压舱石,如果T1级项目整体出现下滑,基本意味着行业已经衰败,或是社会经济已经凉凉。此类项目应该属于长期可以成功进行资产证券化发行资管产品的标的。

三、T2级:万象城(假万象城,实为万象汇的,如泰州和南通)、凯德广场(标准级,如上海luone)、龙湖天街(标准级)、万达广场(次标杆级,如上海除五角场以外的、哈尔滨哈西等)、新城吾悦(标杆级、如常州武进、天宁、温州龙湾)、大悦城(较差项目)、银泰城(标杆级)

整体以中端大众消费为主,一般位于一二线城市较T1级更次一些的地段,或三线城市核心地段。此类项目通常已经需要一定存在感的运营,以减少招调面临的可能压力,从而维持期财务收入保持较为稳定增长。

年租金收入大约为T1级的一半左右。

T2级项目整体来说,运营压力不大,属于仍然比较可以依赖开发红利的项目。客流较稳定,但如果运营不当或周边出现强烈竞争,可能无法获得稳定收益。

四、T3级:龙湖天街(较差项目)、万达广场(标准级)、吾悦广场(标准级)、凯德广场(标准级)、银泰城(标准级)

通常位于三线城市非核心区域。可复制性极强,极其容易遭遇强烈的同业竞争。

以中低端大众消费为主导,核心是做客流。

年租金收入较T2级大约低三分之一到一半。在不考虑融资成本情况下,该类项目通常不大会有亏损的可能,但基本需要后勤营运部门较大的投入,建立标准化管理体系。

五、T4级:万达广场(低能级)、吾悦广场(低能级及非标场)

位于四五六线城市核心或非核心区域,基本也只有这两家会去做。典型代表是溧阳的万达和吾悦,一个20万人口的小县城,是无论如何不可能同时养活这样两个项目的。

消费基本上以小镇青年为主要客群,通常都有山寨贴牌,但整体以一些中低端连锁品牌为主。

年租金收入较T3级又要低大约三分之一到一半,且增长非常困难。客流不稳定,换铺率高,不少项目常年出租率低于90%。

随着大城市化进一步推动以及人口的代际衰减,此类项目会成为不良资产高发地。尤其是考虑到万达和新城的融资成本,不少该级别项目的净利润几乎无法跑赢利息。

————————————————————————————————————————

以上大致讲述了各类项目的特点。可以看到,从纯商业的角度来说,大致可以归为:

1、恒隆>=华润万象(吐槽一下华润做商业,典型的起个大早赶个晚集,老老实实和恒隆一样做高端也就算了,非得人家下沉市场吃差不多了它才开始去搞,水土不服不说未来很可能还把自己牌子砸了),拿到奢侈品门票的

2、大悦城>龙湖=凯德=银泰=万达早期项目/新城常州地区项目,没有奢侈品,但物业地段基本不太有贬值压力,经营难度不算大,在行业没有系统性风险情况下,未来大概率还是能活下来

3、万达中后期项目、新城吾悦常州地区以外项目,大部分项目都是公允价值一头雾水,极有可能成为有毒资产

以上三类,事实上也代表了三种不同的模式。

第一类是纯粹可以靠赚商业钱就活着的,基本不需要依赖土地红利和资本运作;不求快和多,求精。

第二类中大部分属于通过商业运营,借助一定的资本运作或早期获得的土地红利,可以实现资产增值的;不求快也不求精,但对多有一定的底线要求。尤其是龙湖,基本是秉承城市深耕,通过一个城市猛怼数量提高运营效率的。

第三类,可以说基本属于庞氏骗局,尤其是新城近几年的重资产模式,只是作为勾地手段,只赚开发的钱,商业管理端赔钱的。几乎完全不求精,求的是又快又多,赚一波土地红利的钱就跑。

最后说一下对万达茂看法。万达茂是万达的文商旅产品线。其项目地段基本属于T3和T4级,但是万达基本已经不具备文旅产业要求的内容生产能力,所以很多万达茂,未来也极可能成为T4级的项目。

总体来说,中国的shopping mall大跃进已经步入尾声,像中骏这种搭末班车的已经没有太多红利。两三年后,整个shopping mall行业可能会进入残酷的存量博弈、供给侧去产能阶段。

————————————————————————————————————————

最近的思考是还有一点困惑,就是目前来看,整个行业没有跑出一家企业,是可以大规模集团化做好商业本身的。或者说,前新城联席总裁陈德力说的,“有情怀、不复制、具规模”,目前确实变成了一个行业不可能三角。

恒隆的产品注定了它难以复制且规模有限;

华润的重奢场虽然做的很好,但整体是定位最不清楚的一家,什么都想做,完全看不到它的核心客群是谁;

大悦城虽然不做奢侈品,但对于精的追求使得其步入和恒隆类似的困境;

龙湖,城市深耕,看起来在多快精的平衡踩的不错,也获得了资本市场给予了最高的估值,但也可以说其全面的平庸,且城市深耕这个战略,使得其不管是商业还是住宅,是否具备真正的全国化能力仍然要打一个大问号;

新城,基本属于不入流的商业,未来炸雷是板上钉钉的的事情;

万达,可能算是半个龙湖+半个新城;

凯德,本质上是个做资管的,而且由于是外资,虽然有融资成本的优势,但限制也多。

那么,当整个行业的未来步入存量下行阶段时,到底会不会出现寡头垄断的集中度提升?如何出现呢?(个人的感觉,目前被大吹特吹的轻资产模式,基本属于伪命题)

如果不出现,又会是怎样的发展情况?

欢迎评论共同探讨。

我想想啊,恒隆宾利,万象城劳斯莱斯,大悦城兰博基尼,龙湖阿斯顿马丁吧,没几辆,但是也有好的。凯德奥迪吧,既有R8,也有A1,银泰阿尔法罗密欧?存量太少,但是有那么几款车很爆炸,新城算个新势力好了,规模还不算大,稍微有点设计感。大多数普普通通。万达丰田,体量巨大,鲜有特别出彩的,但是安全稳定。

开丰新闻

联系我们

公司名称: 开丰娱乐-开丰五金配件机电公司

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号