行业新闻

Enthusiast Gaming:一张财报说清电竞产业与游戏产业的真实差距

事实证明,在公布财报这件事上,欧洲的电竞公司要比美国的真诚太多。两者之间的差距,就像赤木晴子在《灌篮高手》TV版和电影版中那么大。

在多伦多与纳斯达克两地上市的游戏电竞娱乐公司Enthusiast Gaming(以下简称EG)虽然在三月底就公布了2022全年财报,但此前由于对Faze近期一系列事件的分析,EG的财报解读便一拖再拖,直至如今。

当然,个中之间也存在一定客观原因。EG作为一家集游戏、电竞、娱乐业务于一身的文娱集团,旗下子品牌与细分业务种类繁多,其具体数量远超此前我们解读过的传统上市电竞公司。而这也正是EG值得被解读的主要原因,「这种先游戏后电竞的上市公司作为当地行业头部,在体现游戏产业与电竞产业规模差距上具备着天生的说服力」。

EG创建于2014年,最早以游戏视频与新闻网站起家。2015年,EG通过旗下全资子公司Luminosity Gaming入局电竞,入局时间虽不比TSM、CLG、C9这批老牌北美电竞组织,然亦不算晚。2018年10月,EG成功在多伦多证券交易所创业板上市。三年后的春天,EG在纳斯达克再次完成上市。

从2014到2023,EG以游戏资讯与视频网站为圆心逐步向外界拓展业务。十年后的如今,EG的业务线已经从当初的单一网站逐步发展成集游戏视频内容制作、MCN、社区搭建与运营、电竞俱乐部与商业咨询乃至数字广告营销。

不过可惜的是,EG的专业性并未随着企业规模的扩大而得到等比提升,起码在财务工作是这样的。在EG向股东与投资人公布的2022四季度暨全年财报上,EG出色地诠释了他们的“向上管理能力”。这份被“美颜”过头的报告不仅连最基础的财务三张表都没提供完整,而且在个别会计科目的划分上也没有严格按照科目定义去执行。

一个EG,外加上此前的Faze,低级错误的接连发生让人不得不怀疑在纳斯达克上市的游戏与电竞公司对待财务报告时的态度是否足够严谨与专业。这也迫使我不得不去企业上市国家的证券电子信息披露系统查阅备案的审计报告,藉次机会正好跟各位对海外上市公司财务状况感兴趣的产业媒体人提个醒,以后遇到位于北美的调研对象时,直接上证券系统官网搜索要比从企业官网扒资料的效率高很多。

简单交代完背景之后,我们即可进入正题。老规矩,先上基础信息。截止至2022年12月31日,EG全年营收报2.02亿加元,较2021年(1.67亿)同比增长约21%。全年毛利润收计6346.5万加元,较2021年(3777.5万)同比增长约68%。全年税后净亏损额为7683.1万加元,较2021年(5204.7万)同比提升约48%。

很明显,EG也是典型的「增收不增利」。

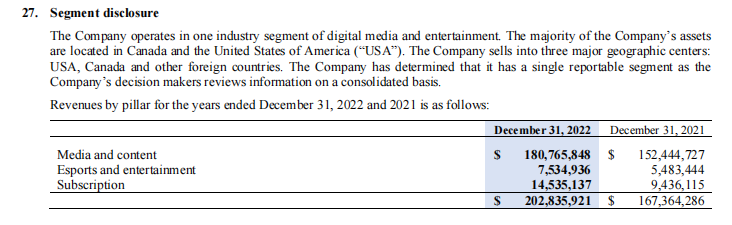

先看增收增在何处。EG的营收主要分为三大块,「媒体与内容」占到绝对大头。1.8亿加元的全年成绩约占总营收的89.15%,相较2021年(1.52亿)同比增长约18.67%;其次是「用户订阅」,整体营收占比约为7.15%,1453.51万加元的全年营收较2021年(943.61万)同比增长54.26%;占比最小的是「电竞与娱乐」,753.49万加元的营收仅占比3.7%,较2021年(548.34万)同比增长约36.4%。

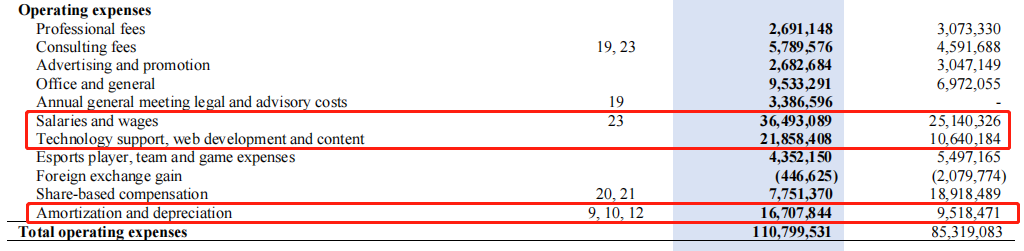

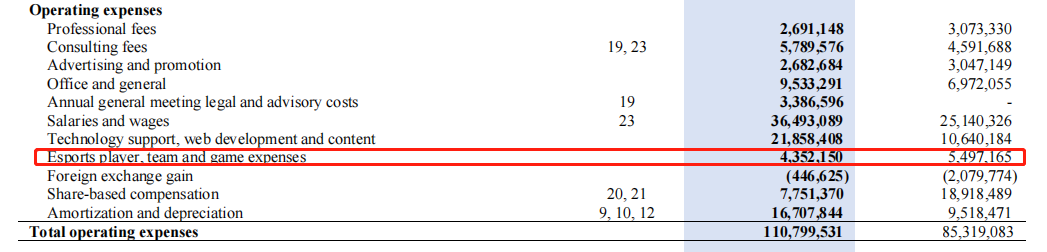

聊完增收,我们再看看EG的钱主要花到了哪些地方。以运营费用为例,2022运营费用总额达到1.1亿加元,较2021年(8531.9万)同比增长约29.86%。在运营费用一栏中,开销明显增多的有「技术支持、网页开发与内容」、「员工薪酬」以及「折旧与摊销」。「技术支持、网页开发与内容」的支出从2021年的1064万加元提升至2185.8万,同比增长105.4%;「员工薪酬」从2021年的2514万加元提升至3649.3万,同比增长45.16%;「折旧与摊销」从2021年的951.8万提升至1670.8万,同比增长约75.54%。

至于其它费用,最瞩目的便是「商誉减值」。在2021年尚且为零的情况下,2022年突增3128.1万加元,在其它费用总额中占比超过99%。这个科目的有关费用增加,通俗来说就是收购得来的子公司现在没收购时那么值钱,故而产生商誉减值。

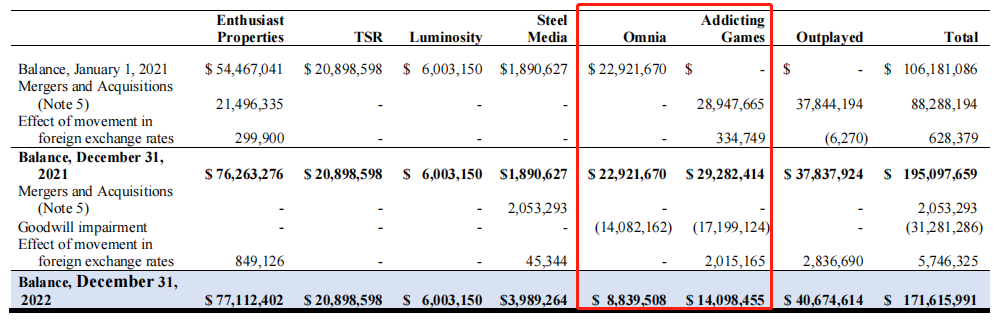

根据对应附注显示,EG的商誉减值主要发生在Omnia与Addicting Games这两家企业之中。前者于2020年8月30日被收购,其商誉从2021年的2292.1万减至如今的883.9万,缩水比例达到61.44%;后者于2021年9月2日被收购,其商誉从2021年的2928.2万减至如今的1409.8万,共计缩水约51.85%。

据悉,Omnia是一家专注于游戏领域的MCN公司,Addicting Games是一家拥有超过1500款游戏的休闲游戏与手游开发商。商誉之所以会出现减值,这既与公司经营状况有关,也与其市场经济环境有关。

结合以上两部分支出可以看出,EG的支出核心是企业的大量并购,而这也的确是EG常为外界所熟知的经典操作。EG是一家M&A操作十分频繁的公司,这些年来他们连续出售了旗下多家游戏与电竞的视频新闻网站,包括2022年他们同样也出售了旗下的一家网站,在扣除相应交易费用后最终收获约480万加元的收益。

在看完利润表后,我们再来看看EG的资产负债表。在2022年,EG资债两端同时出现明显缩减。截止至2022年底,EG总资产报3.41亿加元,较2021年(3.88亿)缩减约11.95%;其总负债报8678.7万加元,较2021年(1.25亿)缩减约30.58%。

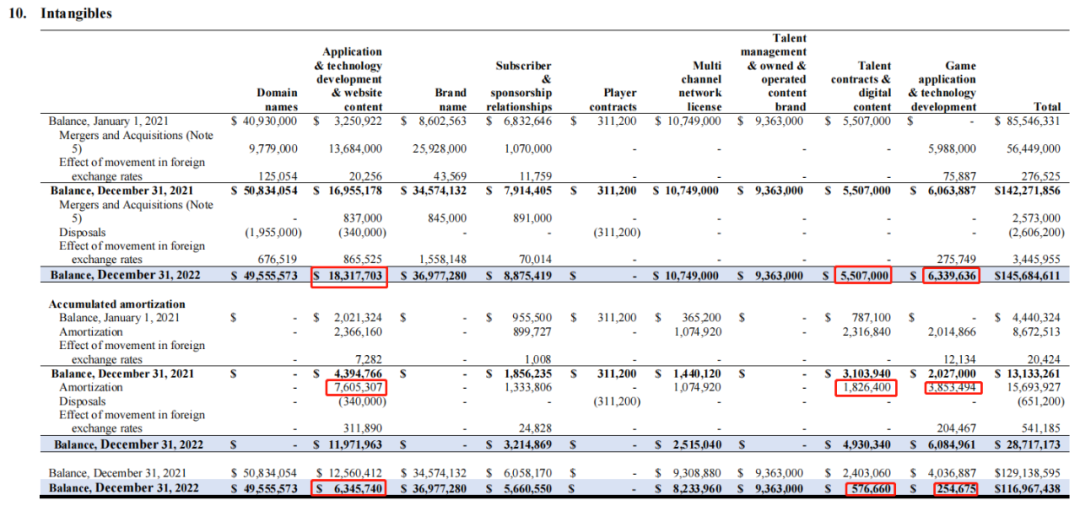

在资产端,EG现金余额约为741.6万加元,较2021年(2265.4万)减少约67.26%;无形资产总额约为1.17亿加元,较2021年(1.29亿)减少约9.3%;商誉约为1.71亿,较2021年(1.95亿)减少约12.04%。

无形资产方面,多个细分科目因摊销而出现明显的资产缩水。「应用软件、技术发展与网页内容」在摊销前资产数额为1831.8万加元,摊销后为634.6万,缩水比例达65.36%;「人才合同与数字内容」摊销前资产总额为550.7万加元,摊销后仅剩57.7万,缩水比例达89.52%;「游戏软件与技术研发」摊销前资产总额633.9万加元,摊销后仅剩25.47万,缩水比例更是来到95.98%。

负债端,「递延付款负债的长期部分」从2079.4万加元减至145.2万,缩水比例达93.02%。关于这一点,EG官方对此表示公司通过行使公司期权发行共计1600万股,从而解决了此前因多项收购所造成的延期付款债务。

通过以上多项数据,不难看出在当地市场经济环境下行与融资难度逐增的情况下,EG的运营状况算不上好,而实际上EG在这一整年里也的确没少发生负面事件。2022年3月,EG旗下电竞游戏资讯网站Upcomer对旗下编辑进行大量裁员,大部分被解雇的员工不仅没能拿到年终奖而且还要在签署保密协议后才能拿到遣散费;2022年5月,EG最大股东Greywood Investments公开发声希望EG CEO Adrian Montgomery下台。两个月后,EG的四位副总裁联名发表公开信响应Greywood Investments,他们在表示希望Adrian Montgomery下台的同时还列举出了他的多项管理问题。

看到这有人可能会问,怎么不聊聊EG的电竞业务呢?其实不是我不想聊,而是EG压根懒得提。

在EG官网版财报上,28页的文档里没有一句以电竞为主语的句子。对于「电竞与娱乐」板块业务营收的增长,EG给到的增长理由是旗下手游社区Pocker Games线下活动恢复所带来的创收。至于电竞,则是只字未提。

证券信息系统备案的审计报告上,具体情况也是大致相仿。EG在营收上没有对电竞进行进一步拆解,因此我们也没法知晓电竞业务究竟给EG创造了多少收入。我们唯一能够获取到的,就是EG在2022年减少了对电竞业务的支出。在运营费用中,「电竞选手、战队以及赛事」这一项的支出额为435.2万加元,较2021年(549.7万)下降约20.83%。

不过这并不能说明EG对待电竞是极其吝啬的。恰恰相反,在此之前,EG没少在电竞上烧钱。通过Luminosity Gaming,EG拥有西雅图浪涌(《使命召唤》联盟)与温哥华泰坦(《守望先锋》联赛)两大特许经营战队。而拥有这两支战队的入门价,是4500万美元。

从这份投入可以看出,曾几何时,EG也对电竞报以憧憬,只不过后来电竞并未能给EG带来预期那般丰沃的回报罢了。现如今EG眼中的电子竞技,就如同徐静雨眼中的凯里欧文那样,乏善可陈。

从某种意义上来说,EG内部的业务占比情况何尝又不是游戏产业与电竞产业的差距缩影。简单罗列个数据,据Newzoo此前公布的《2022全球电子竞技与直播市场报告》显示,2022年全球电竞市场营收预估结果为13.8亿美元,中国市场占比约为1/3,营收份额预计达到4.6亿美元。按照彼时汇率换算,中国电竞市场规模大致在30亿出头。

与此同时,有些数据调研机构经常将「电子游戏」与「电子竞技」混为一谈。中国游戏市场规模大致在千亿级别,在调研报告中,这些机构以「客观」为由,将两者混为一谈。相加之后,全新的「电子游戏竞技」市场规模于是便也达到千亿级别。随后某些断章取义的宵小之徒在宣传时偷偷再删去游戏二字,电子竞技的市场规模摇身一变,便从数十亿跃迁至上千亿。

如此行径,简直比「国足与巴西携手闯进世界百强」还要荒诞。宣传口径上的偷梁换柱,本质上就是诈骗。至于统计口径的改变,这样的行为本身也没有太大意义,因为它本质上不会对产业价值本身造成任何影响。

还是那句话,进步的前提是正视自己的不足。待电子竞技的市场规模本身超过千亿,那时我们再谈客观公正也不算迟。

开丰新闻

联系我们

公司名称: 开丰娱乐-开丰五金配件机电公司

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号